「手取り16万で家賃6万……生活できるのかな」。物件サイトで家賃欄と手取り額を何度も見比べては、このまま契約して大丈夫なのか判断がつかない。そんな状態で足踏みしていませんか?

ネット上の「収入の3分の1が目安」という情報も、手取りの3分の1(約5.3万円)なのか、額面の3分の1(約6.6万円)なのかで1万円以上ズレるうえ、管理費を含めるかどうかでさらに話が変わります。あいまいな基準のまま物件を決めてしまうと、入居後に毎月の収支が回らなくなるリスクがあります。

この記事では、手取り16万円(額面約20万円)の収入構造を整理し、家賃5.5万・6.3万・7万円の3パターンで収支シミュレーションを実施。さらに入居審査の合否ライン、保証会社の種類別の通りやすさ、初期費用の抑え方まで、家賃決定に必要な判断材料をまとめました。

読み終えれば、自分の生活スタイルに合った家賃の上限ラインと、そこから逆算した毎月の貯蓄額が具体的に見えるはずです。結論を先に言うと、手取り16万円で家賃6万〜6.5万円は「可能だが、月1〜1.5万円の貯蓄がギリギリ」のゾーン。その根拠を、数字で確かめていきましょう。

手取り16万円の家賃目安は「収入の何割」が正解か

手取り16万円の額面・年収はいくらか

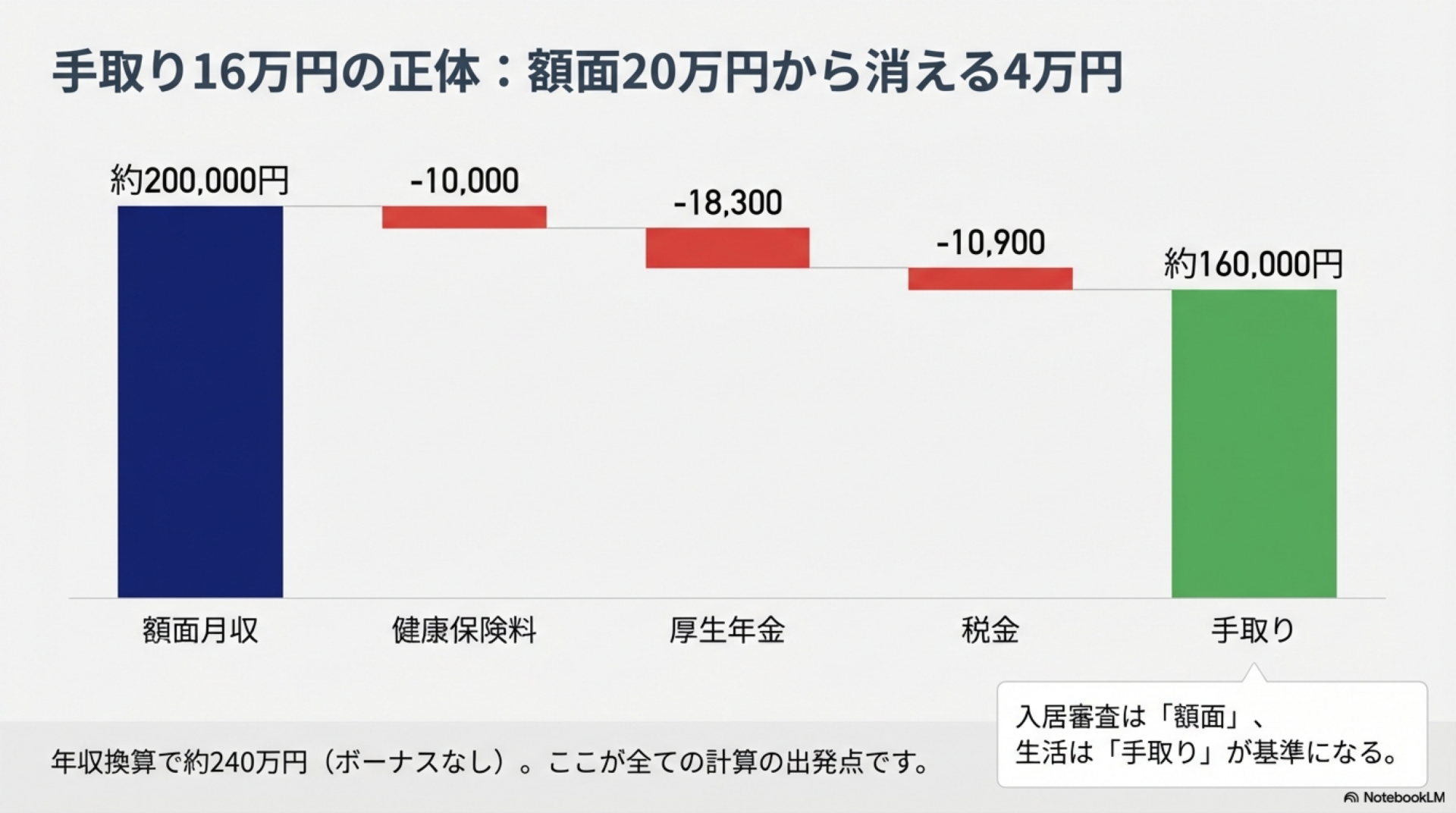

家賃の話に入る前に、自分の「額面」を把握しておくことが大切です。入居審査では手取りではなく額面(総支給額)が基準になるためです。

手取り16万円の場合、額面はおおむね20万円前後になります。差額の約4万円は、以下の社会保険料や税金として天引きされています。

| 控除項目 | 概算額 |

|---|---|

| 健康保険料 | 約10,000円 |

| 厚生年金保険料 | 約18,300円 |

| 雇用保険料 | 約1,100円 |

| 所得税 | 約3,800円 |

| 住民税 | 約6,000円 |

| 合計 | 約39,200円 |

※健康保険料は協会けんぽ(東京都)の場合。厚生年金保険料率は18.3%(労使折半で9.15%)、雇用保険料率は0.55%(一般事業・労働者負担分、厚生労働省の雇用保険料率による)。住民税は前年所得による概算。

額面20万円から約2割が引かれて手取り16万円になる、というのが基本構造です。年収に換算すると約240万円(額面20万円×12ヶ月、ボーナスなしの場合)になります。

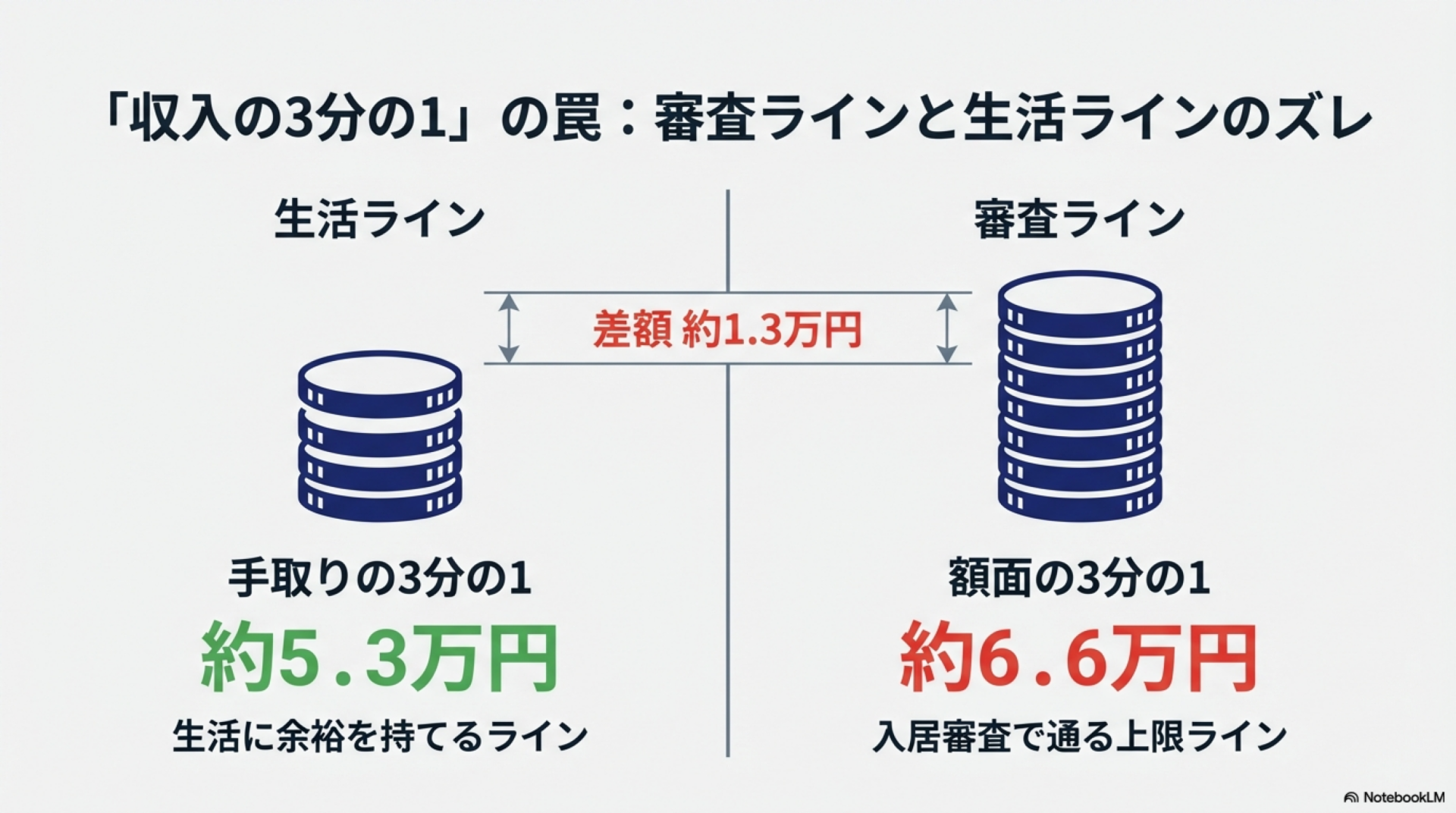

「手取りの3分の1」と「額面の3分の1」の違い

家賃の目安として「収入の3分の1」とよく言われますが、何に対する3分の1かで金額が大きく変わります。

| 基準 | 計算 | 家賃目安 |

|---|---|---|

| 手取り16万円の3分の1 | 16万 ÷ 3 | 約5.3万円 |

| 額面20万円の3分の1 | 20万 ÷ 3 | 約6.6万円 |

差額は約1.3万円です。不動産サイトや雑誌で見かける「3分の1」の多くは、どちらの基準なのか明示されていません。

実際のところ、手取りの3分の1(約5.3万円)が生活に余裕を持てるライン、額面の3分の1(約6.6万円)が入居審査で通る上限ラインと考えるのが実用的です。

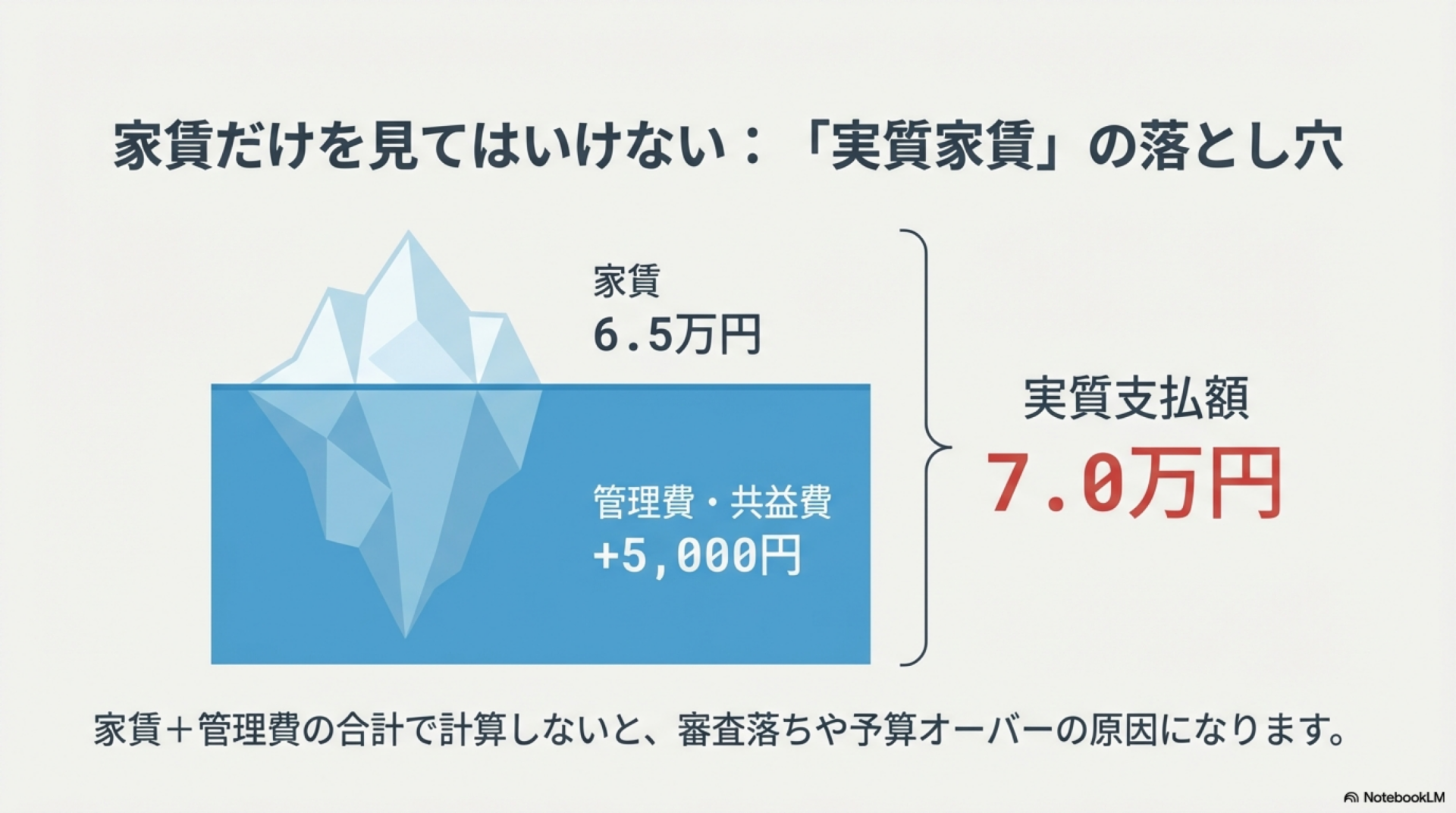

管理費・共益費を含めた「実質家賃」で判断する

物件情報で「家賃6.5万円」と書かれていても、管理費・共益費が別にかかるケースが大半です。

たとえば「家賃6.5万円・管理費5,000円」の物件は、毎月の支払いが実質7万円になります。収支シミュレーションを行うときは、この管理費込みの金額で計算するのが正確です。

入居審査でも、保証会社は家賃+管理費の合計額で支払い能力を判定します。「家賃だけなら基準内だが管理費を足すとオーバー」というケースに注意してください。

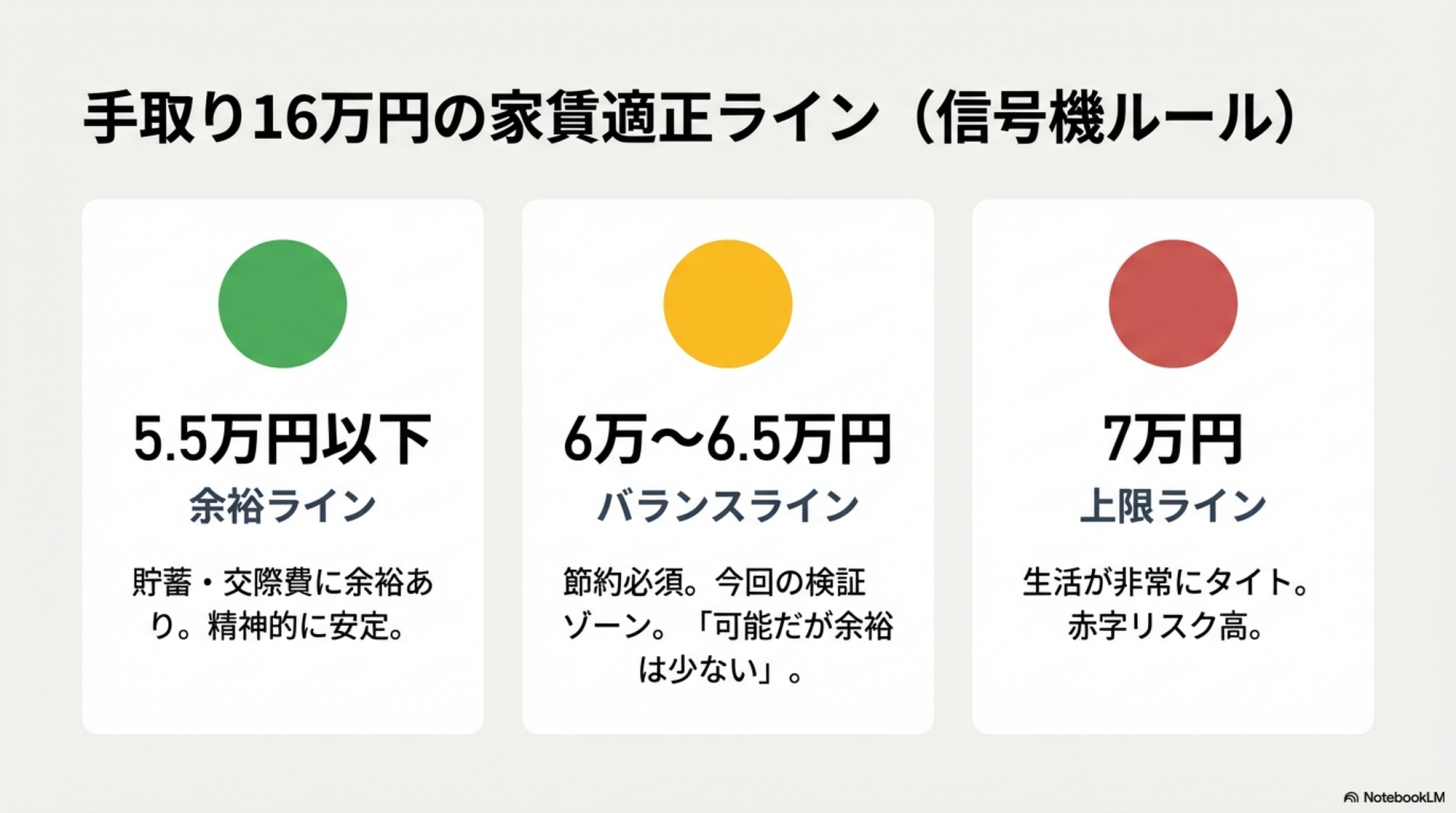

手取り16万円(額面約20万円)の適正家賃ライン

ここまでの情報を整理すると、手取り16万円の適正家賃は以下の範囲になります。

| ライン | 家賃(管理費込み) | 特徴 |

|---|---|---|

| 🟢 余裕ライン | 5.5万円以下 | 貯蓄・交際費に余裕。手取りの約34% |

| 🟡 バランスライン | 6万〜6.5万円 | 節約すれば貯蓄も可能。手取りの37〜41% |

| 🔴 上限ライン | 7万円 | 生活はかなりタイト。手取りの約44% |

結論として、手取り16万円で家賃6万〜6.5万円は「可能だが余裕は少ない」ゾーンです。次のセクションで、各パターンの収支を具体的に見ていきます。

手取り16万円の収支シミュレーション【家賃別3パターン】

シミュレーションの前提条件は以下のとおりです。

- 📌 金額はすべて管理費込みの家賃

- 📌 ボーナスは計算に含めない(貯蓄や臨時出費に充てる想定)

- 📌 生活費の各項目は総務省の家計調査の単身世帯データと実態を踏まえた目安

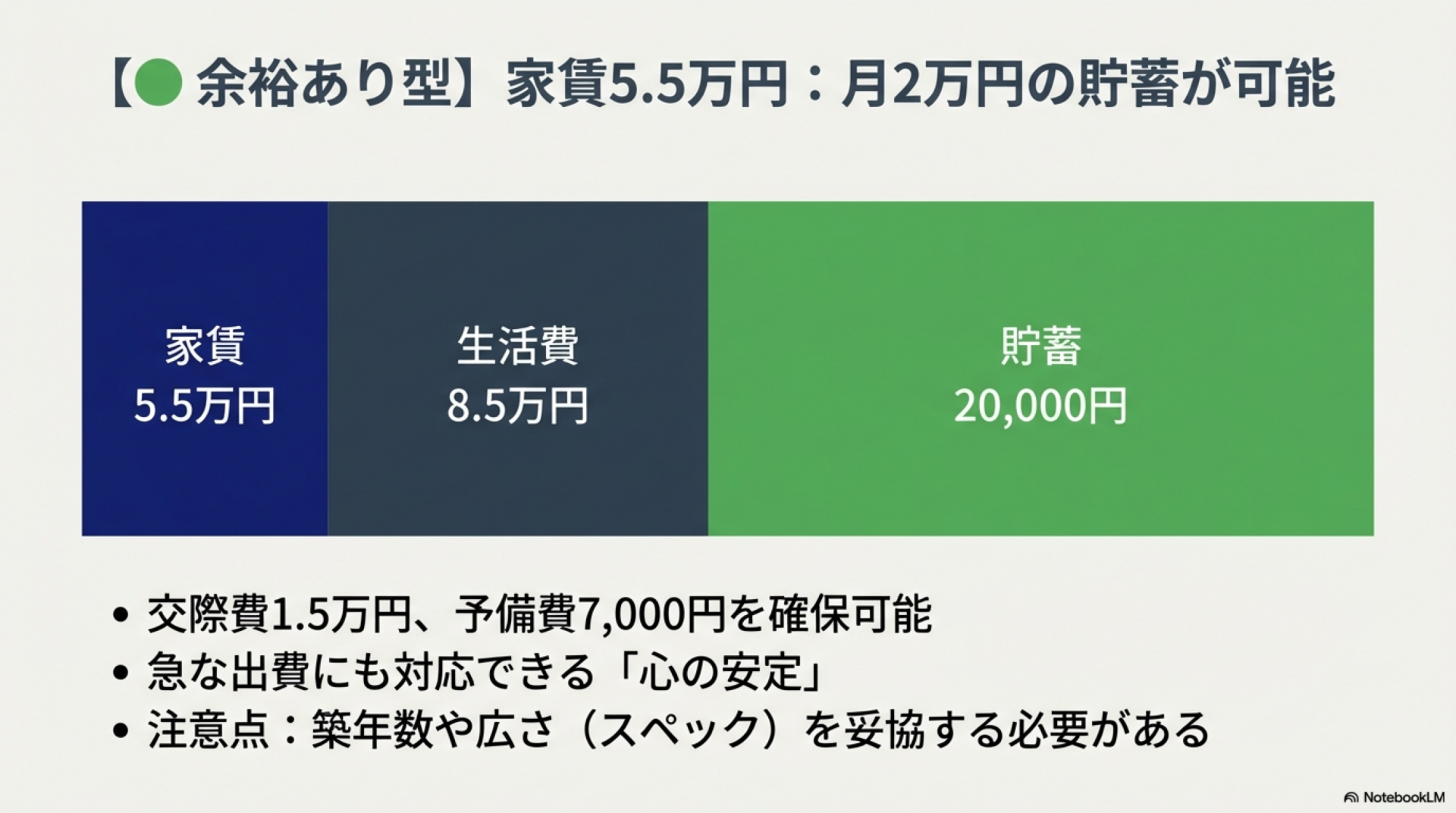

家賃5.5万円のケース(余裕あり型)

| 項目 | 金額 |

|---|---|

| 家賃(管理費込み) | 55,000円 |

| 食費 | 30,000円 |

| 水道光熱費 | 10,000円 |

| 通信費(スマホ+Wi-Fi) | 5,000円 |

| 日用品・消耗品 | 5,000円 |

| 交通費 | 5,000円 |

| 交際費・娯楽費 | 15,000円 |

| 被服費・美容費 | 5,000円 |

| 医療費・保険料 | 3,000円 |

| 雑費・予備費 | 7,000円 |

| 合計支出 | 140,000円 |

| 貯蓄 | 20,000円 |

家賃を5.5万円に抑えると、毎月約2万円の貯蓄が可能です。交際費に15,000円の余裕があり、急な出費にも予備費で対応しやすいパターンです。ただし首都圏では家賃5.5万円で住める物件の選択肢が限られるため、立地やスペックとのトレードオフが発生します。

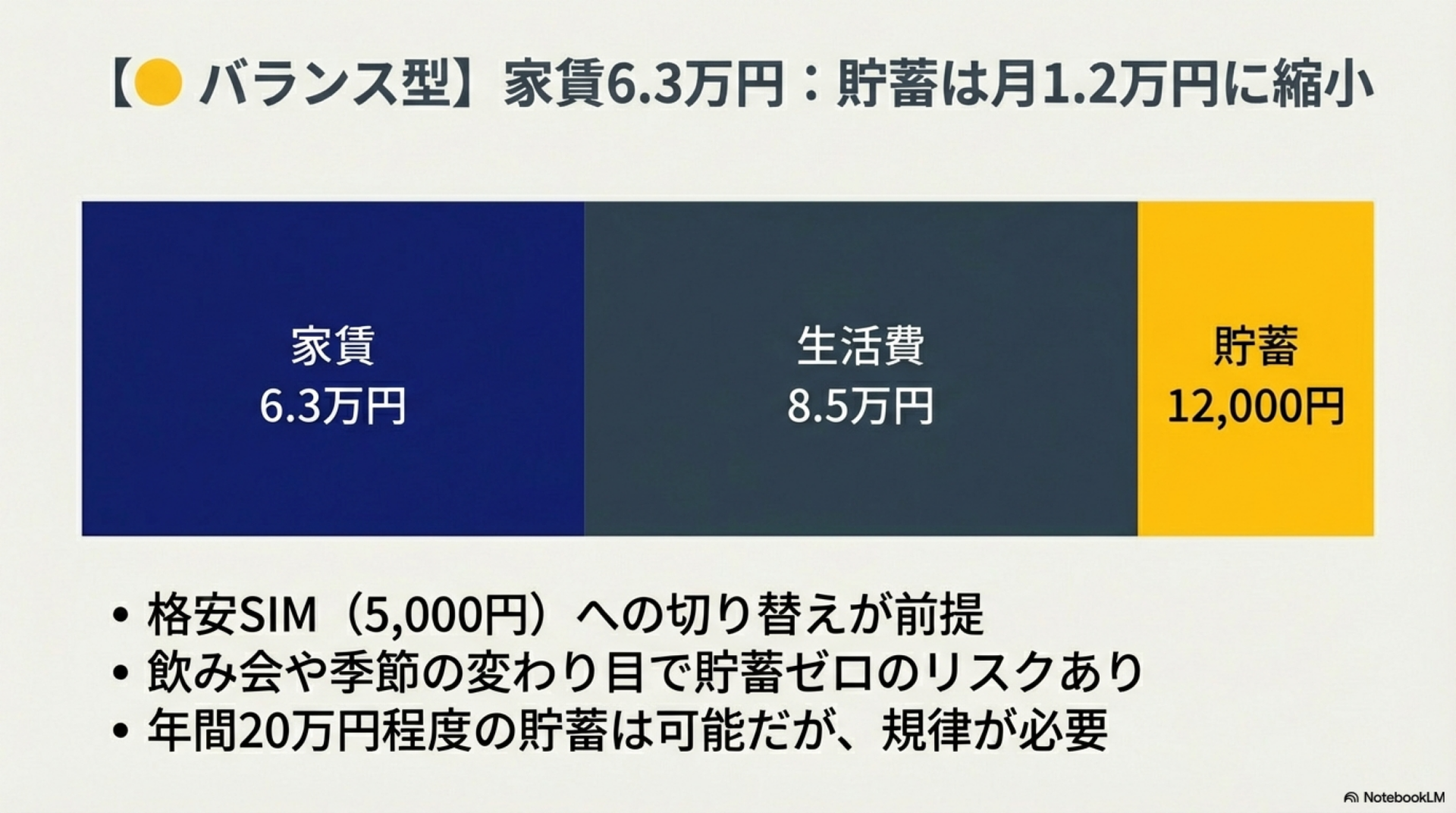

家賃6万〜6.5万円のケース(バランス型)

| 項目 | 金額 |

|---|---|

| 家賃(管理費込み) | 63,000円 |

| 食費 | 30,000円 |

| 水道光熱費 | 10,000円 |

| 通信費(スマホ+Wi-Fi) | 5,000円 |

| 日用品・消耗品 | 5,000円 |

| 交通費 | 5,000円 |

| 交際費・娯楽費 | 12,000円 |

| 被服費・美容費 | 5,000円 |

| 医療費・保険料 | 3,000円 |

| 雑費・予備費 | 5,000円 |

| 合計支出 | 148,000円 |

| 貯蓄 | 12,000円 |

※通信費をキャリアから格安SIMに切り替えることで月5,000円前後に圧縮した想定。くわしくは携帯代の削減方法で解説しています。

家賃6.3万円(家賃6万円+管理費3,000円を想定)のケースでは、余裕あり型と比べて家賃が8,000円上がった分だけ貯蓄が減る構図です。月12,000円の貯蓄は少なく見えますが、ボーナスを貯蓄に回せるなら年間で20万円以上の蓄えは可能です。

ただし、飲み会が重なる月や季節の変わり目で光熱費が跳ねる月は、貯蓄がゼロになることも覚悟しておく必要があります。生活費の平均的な内訳について知りたい方は、一人暮らしの生活費は平均18.8万円|内訳・年代別シミュレーションと節約術もあわせてご確認ください。

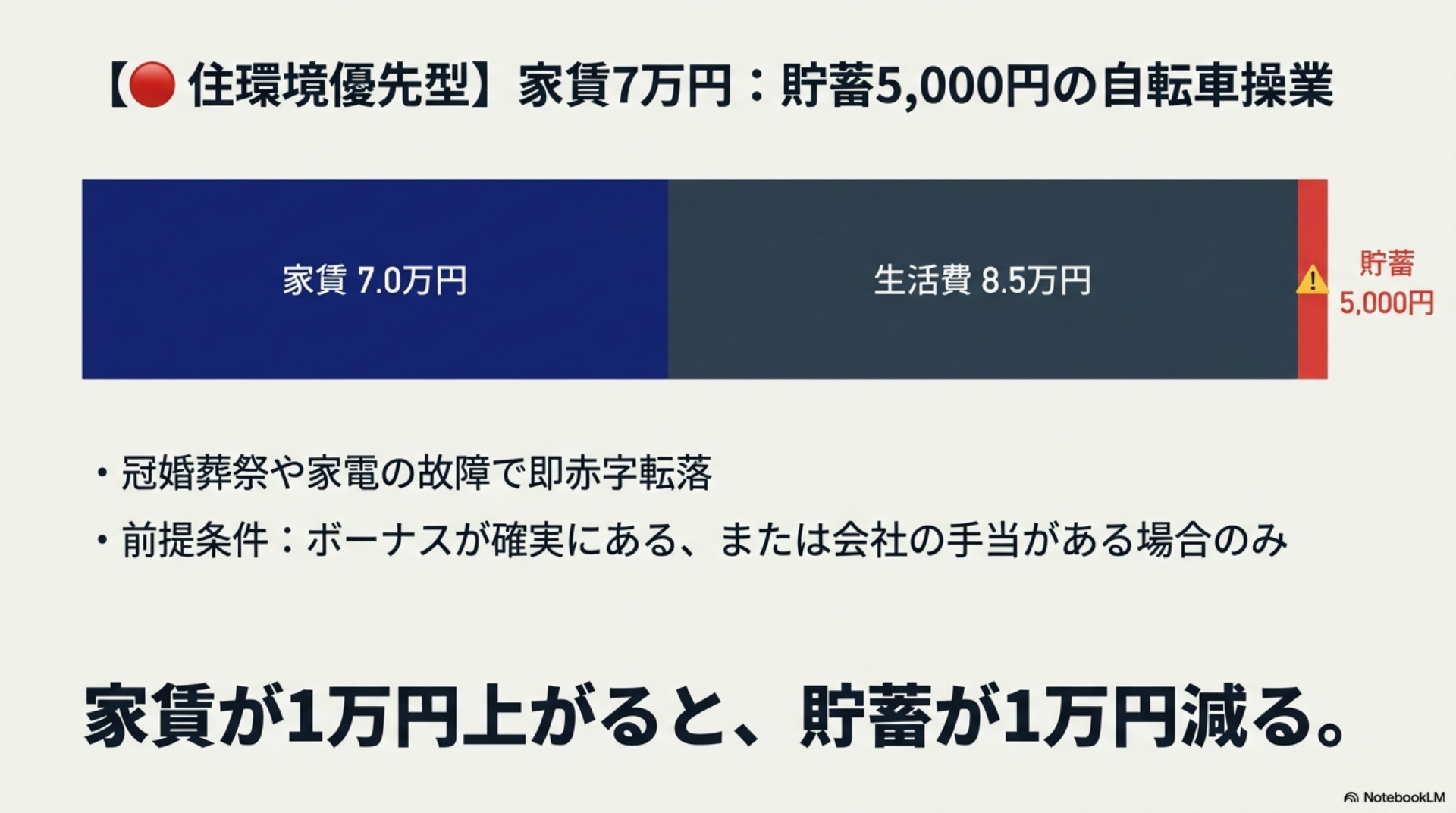

家賃7万円のケース(住環境優先型)

| 項目 | 金額 |

|---|---|

| 家賃(管理費込み) | 70,000円 |

| 食費 | 30,000円 |

| 水道光熱費 | 10,000円 |

| 通信費(スマホ+Wi-Fi) | 5,000円 |

| 日用品・消耗品 | 5,000円 |

| 交通費 | 5,000円 |

| 交際費・娯楽費 | 12,000円 |

| 被服費・美容費 | 5,000円 |

| 医療費・保険料 | 3,000円 |

| 雑費・予備費 | 5,000円 |

| 合計支出 | 155,000円 |

| 貯蓄 | 5,000円 |

家賃7万円になると、バランス型と同じ生活をしても貯蓄は月5,000円しか残りません。実際には冠婚葬祭や家電の故障など突発的な出費が発生するため、貯蓄ゼロや赤字の月が出ると考えたほうが現実的です。

このパターンを選ぶ場合は、会社の住宅手当がある、ボーナスが確実に出るなど、月の手取り16万円以外の収入源がある前提で検討してください。

3パターンを並べると、家賃が1万円上がるごとに貯蓄が約1万円減るという関係がはっきり見えます。食費や交際費を削って調整する余地はありますが、削りすぎると生活の満足度が大きく下がるため、まずは家賃設定で大枠を決めるのが現実的です。

手取り16万円で家賃6万〜6.5万円は入居審査に通るか

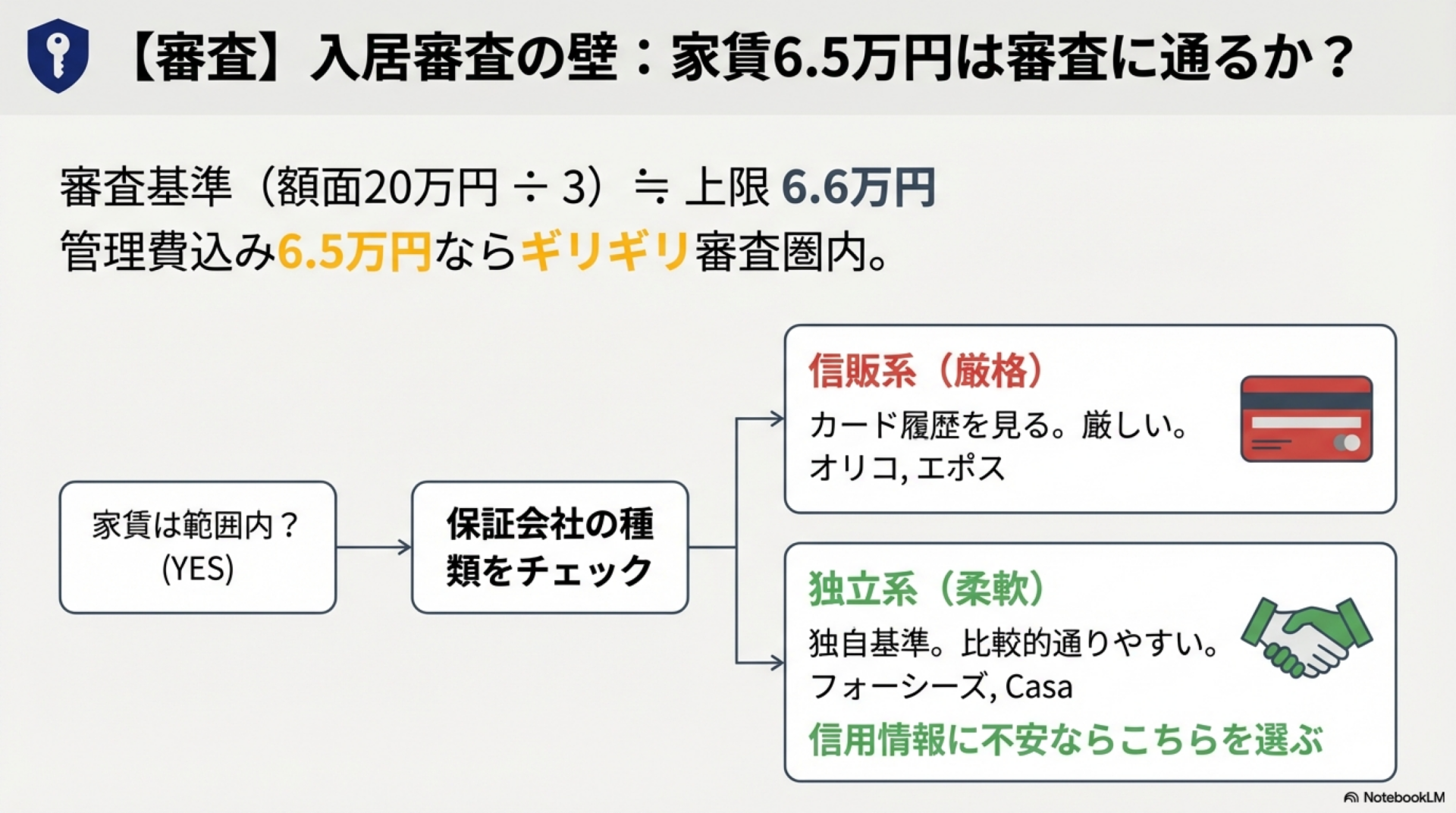

「手取り16万で家賃6万は審査に通るのか」は、多くの方が気になるポイントです。結論から言えば、管理費込みで6.5万円程度なら通る可能性が高いです。ただし保証会社の種類によって難易度が変わります。

入居審査の基準は「額面月収の3分の1」

入居審査では、手取りではなく額面(総支給額)が基準になります。不動産業界で広く使われている目安は以下のとおりです。

- ⚡ 審査基準:家賃+管理費 ≦ 額面月収の3分の1

- ⚡ 手取り16万円の額面:約20万円

- ⚡ 審査上の上限家賃:20万 ÷ 3 ≒ 約6.6万円(管理費込み)

つまり、管理費込みで6.5万円以内であれば審査基準の範囲内です。家賃6万円+管理費5,000円=6.5万円というのは、ちょうど基準ライン上にあたります。

なお、審査で確認されるのは通常「直近の源泉徴収票」や「給与明細3ヶ月分」です。額面月収が20万円に満たない場合は、審査が厳しくなることがあります。

保証会社の種類と審査の通りやすさ

賃貸契約で利用する保証会社には、審査の厳しさに差があります。

| 種類 | 審査の傾向 | 主な会社例 |

|---|---|---|

| 信販系 | 厳しめ。クレジットカードの信用情報を参照 | オリコ、エポス、ジャックス |

| LICC系(協会系) | 中程度。家賃滞納歴を共有データベースで確認 | 全保連、日本セーフティー |

| 独立系 | 比較的通りやすい。独自基準で審査 | フォーシーズ、Casa |

信販系の保証会社はクレジットカードやローンの支払い状況を照会するため、過去に延滞がある場合は落ちる可能性が高くなります。一方、独立系の保証会社は収入と家賃のバランスを中心に審査するため、信用情報に不安がある方は独立系を指定できる物件を探すのがひとつの方法です。

保証会社のしくみや連帯保証人との違いについては、賃貸契約の保証人|必要な条件・保証会社の選び方でくわしく解説しています。

審査に落ちやすいケースと対策

額面月収が基準内でも、以下に該当すると審査に落ちることがあります。

- ❌ 勤続年数が短い(入社直後・転職直後)

- ❌ 雇用形態が非正規(契約社員・派遣社員・アルバイト)

- ❌ クレジットカードやスマホ代の支払いに延滞歴がある

- ❌ 在籍確認の電話に会社が応じない

📝 対策のポイント:

- 勤続年数が短い場合は、預貯金の残高証明を提出すると審査に有利になることがあります(目安は家賃の1年分以上)

- 非正規雇用の場合は、収入証明に加えて親族を連帯保証人に立てることで通過率が上がります

- 信用情報に不安があるなら、独立系保証会社の物件に絞って探すのが効率的です

- 不安な方は不動産会社に率直に収入と雇用形態を伝え、審査が通りやすい物件を紹介してもらうのが最も確実です

手取り16万円で家賃を抑えるための固定費・変動費の見直し

家賃を6万〜6.5万円に設定した場合、残る約10万円で生活費をまかなう必要があります。ここでは効果の大きい固定費から順に見直しポイントを整理します。

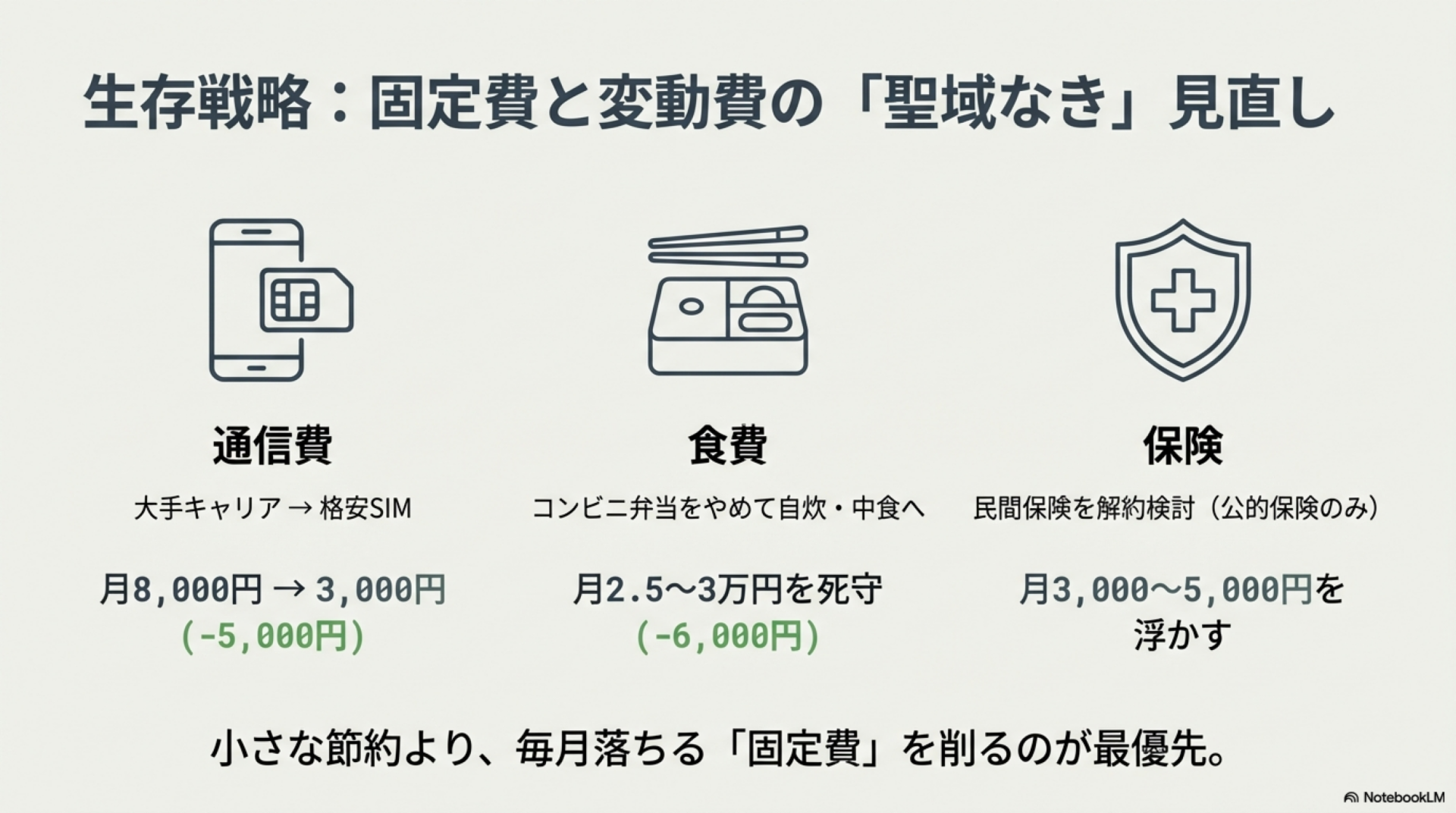

通信費・光熱費・保険料の削減ポイント

通信費(スマホ+自宅回線) は、固定費の中で最も削減しやすい項目です。大手キャリアで月8,000〜10,000円払っている方は、格安SIMに切り替えるだけで月3,000〜5,000円の削減が見込めます。スマホ料金の見直し方は携帯代が高すぎる人必見!スマホ料金月3,000円削減を成功させるコツで具体的に解説しています。

自宅のWi-Fiは月3,500〜4,500円が相場です。スマホの通信量が多くない方は、スマホの中容量プラン(20GB程度)だけで済ませてWi-Fiを契約しないという選択肢もあります。

水道光熱費は、一人暮らしの平均が月約10,000〜12,000円です。電気代が不自然に高いと感じたら、契約プランの見直しや待機電力のカットを検討してください。原因の特定方法は家にいない・使ってないのに電気代が高い6つの原因が参考になります。

民間保険は、手取り16万円の状況では優先度が低い支出です。20代〜30代で一人暮らしなら、公的保険(健康保険・高額療養費制度)でカバーできる範囲が広いため、医療保険を解約して月3,000〜5,000円を浮かせることを検討する価値があります。保険の必要性については一人暮らしで必要な保険で整理しています。

食費を月3万円以内に抑える自炊の基本

手取り16万円の家計で食費に使える予算は、月25,000〜30,000円が現実的なラインです。外食中心だとこの金額に収めるのは難しいため、自炊の頻度を上げることが最も効果的な対策になります。

🍳 自炊で食費を抑えるコツ:

- 週1回のまとめ買いで衝動買いを防ぐ(スーパーに行く回数が増えるほど食費は膨らむ)

- 肉は100gあたりの単価で比較する。鶏むね肉(60〜80円/100g)、豚こま切れ(120〜150円/100g)がコスパ最強

- 昼食を弁当にするだけで月6,000〜10,000円の削減になる(コンビニ弁当500円×20日=10,000円が弁当なら200円×20日=4,000円)

- 作り置きを活用し、1食あたり200〜300円を目安にする

完全自炊が難しい場合でも、**「平日は自炊・週末に1回外食」**というルールを決めるだけで、食費のコントロールがしやすくなります。

手取り16万円で選ぶべき物件と地域の考え方

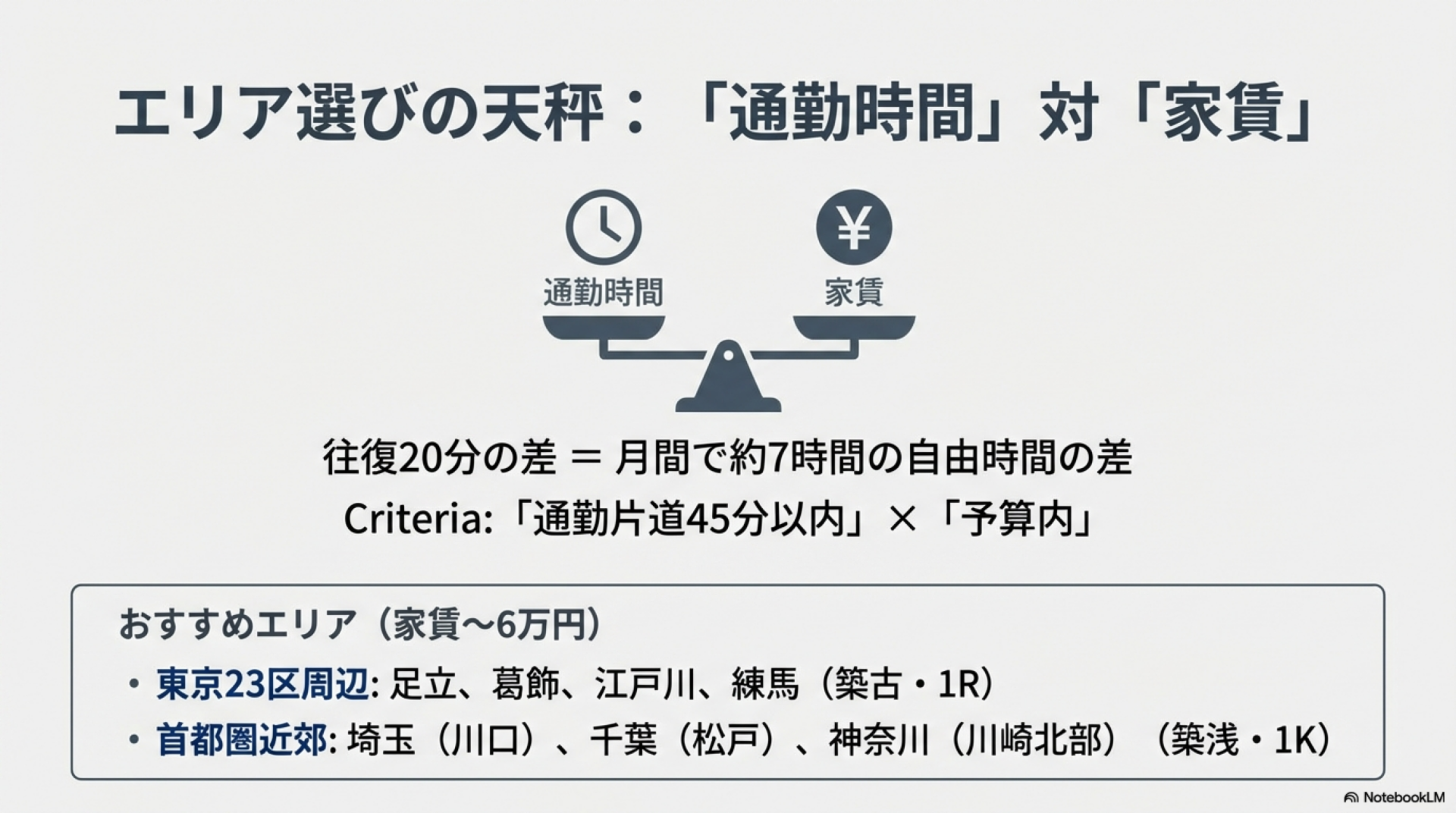

エリア選びの判断基準(通勤時間 vs 家賃のトレードオフ)

物件選びでは「家賃を下げるために郊外に住む」か「通勤時間を短くするために都心寄りに住む」かの判断が必要です。

通勤時間が片道10分長くなると、往復で1日20分、月20日で約7時間を移動に費やすことになります。一方、郊外に移ることで家賃が5,000〜10,000円下がるなら、年間で6〜12万円の差が出ます。

この判断に正解はありませんが、ひとつの考え方として、通勤時間が片道45分以内で家賃が予算内に収まるエリアを基準にすると、生活の質と家計のバランスが取りやすくなります。

家賃6万円台で住める物件のリアルなスペック

「家賃6万円に抑えよう」と決めても、実際にどんな部屋に住めるのかがイメージできないと判断できません。目安は以下のとおりです。

| 東京23区(周辺区) | 地方都市(政令指定都市クラス) | |

|---|---|---|

| 間取り | 1R〜1K | 1K〜1DK |

| 広さ | 15〜20㎡ | 25〜30㎡ |

| 築年数 | 15〜25年 | 10〜20年 |

| 駅からの距離 | 徒歩10〜15分 | 徒歩5〜10分 |

| 設備 | バス・トイレ別は条件次第 | バス・トイレ別が一般的 |

東京23区内で家賃6万円台を探す場合、足立区・葛飾区・江戸川区・板橋区・練馬区などの周辺区が主な候補になります。新宿区・渋谷区・港区などの都心区で6万円台の物件はほぼ見つかりません。

間取りの違いが気になる方は、1Rと1Kの違いを徹底比較で使い勝手の違いを確認してみてください。

首都圏で家賃6万円台の物件が見つかるエリア

東京23区以外にも、首都圏には通勤圏内で家賃を抑えられるエリアがあります。

- 🏠 東京23区の周辺区(足立区・葛飾区・板橋区など):1R〜1Kで5.5〜6.5万円

- 🏠 東京都下(八王子・町田・立川など):1Kで5〜6万円

- 🏠 神奈川県(横浜市郊外・川崎市北部・相模原市):1Kで5〜6万円

- 🏠 埼玉県(川口市・戸田市・さいたま市):1Kで5〜6万円

- 🏠 千葉県(船橋市・柏市・松戸市):1Kで4.5〜5.5万円

同じ6万円でも、23区内なら築古の1Rワンルーム、隣接県なら築浅の1Kが見つかるなど、エリアによって物件のスペックが大きく変わります。

地方都市なら同じ家賃で住環境が大きく変わる

地方の政令指定都市(札幌・仙台・名古屋・大阪・福岡など)では、家賃6万円台で1LDK・30㎡超・築10年以内・駅徒歩5分といった物件が選択肢に入ります。

リモートワークが可能な職種の方や、転勤先が地方の方は、首都圏と同じ感覚で家賃6万円の物件を探すと「想像以上に広くて新しい部屋が借りられる」ということが起こります。

初期費用の目安と抑え方

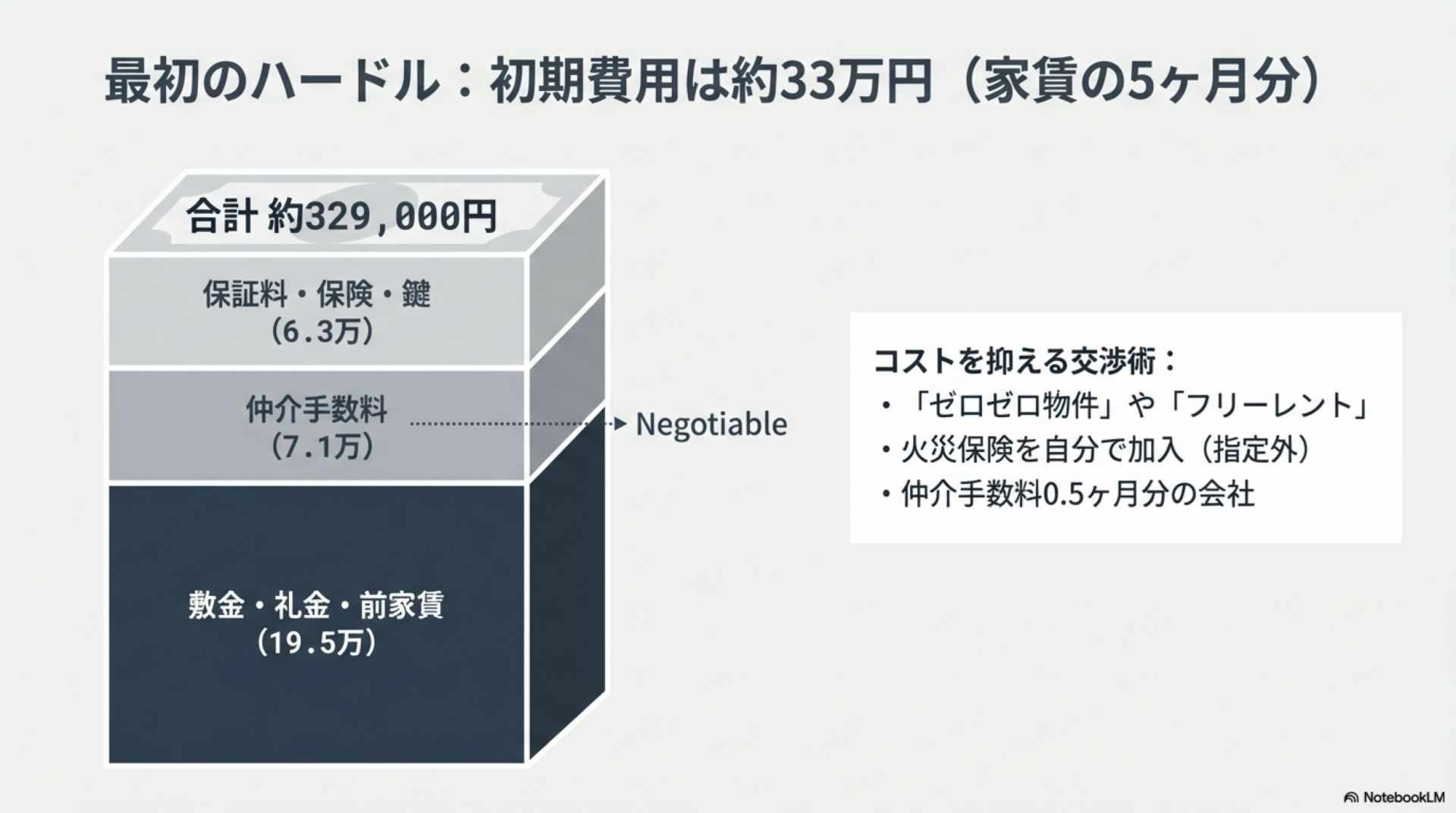

家賃6.5万円の物件で必要な初期費用の内訳

賃貸の初期費用は、家賃の4〜5ヶ月分が一般的な目安です。家賃6.5万円の物件では以下のようになります。

| 項目 | 金額 |

|---|---|

| 敷金(1ヶ月分) | 65,000円 |

| 礼金(1ヶ月分) | 65,000円 |

| 仲介手数料(1ヶ月分+税) | 71,500円 |

| 前家賃(1ヶ月分) | 65,000円 |

| 火災保険料(2年分) | 15,000円 |

| 保証会社利用料(0.5ヶ月分) | 32,500円 |

| 鍵交換費用 | 15,000円 |

| 合計 | 約329,000円 |

手取り16万円で30万円超の初期費用を一括で用意するのは負担が大きいため、事前の貯蓄が必須です。初期費用の相場や内訳の詳細は一人暮らしの初期費用はいくら?平均50万円の内訳と安く抑える方法で解説しています。

初期費用を安くするための交渉と物件選び

初期費用を抑える方法には、以下のようなものがあります。

🔑 物件選びの段階でできること:

- 敷金・礼金ゼロの物件を選ぶ(いわゆる「ゼロゼロ物件」)

- フリーレント付きの物件を探す(入居後1ヶ月分の家賃が無料)

- 仲介手数料が家賃の0.5ヶ月分の不動産会社を利用する

🔑 交渉でできること:

- 礼金の減額を相談する(空室期間が長い物件は応じてもらいやすい)

- 入居日を月初にずらして、前家賃の日割り分を減らす

- 火災保険を不動産会社指定のものではなく、自分で安いプランに加入する

敷金・礼金ゼロの物件は初期費用が大幅に下がりますが、退去時のクリーニング費用が高めに設定されていることがあるため、契約書の特約を確認してください。家賃そのものの交渉については家賃交渉でいくら下がる?月2,000〜5,000円削減の例文と相場が参考になります。

手取り16万円の家計改善に向けた現実的な収入アップ策

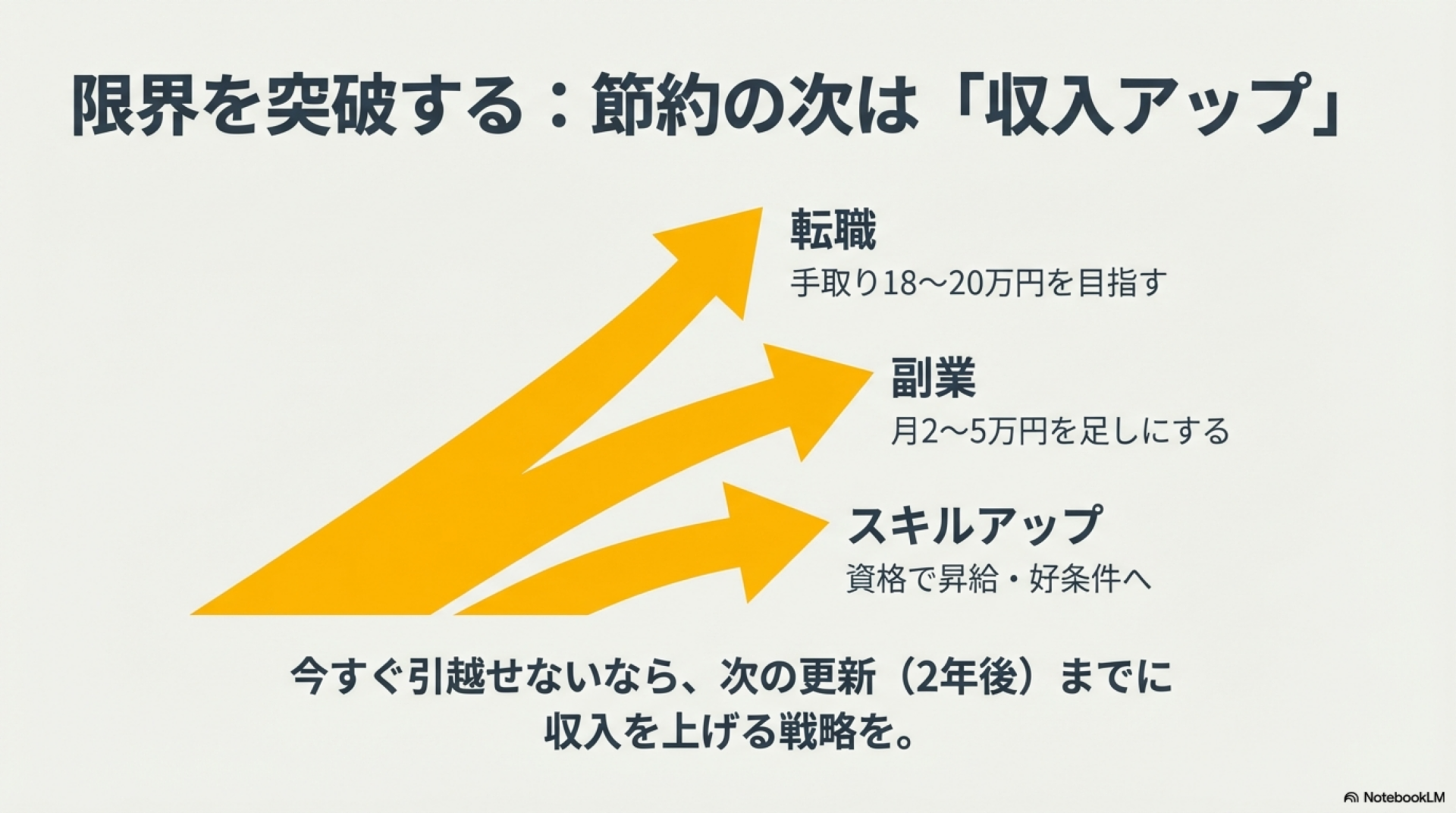

支出の見直しには限界があります。家賃6万〜6.5万円で「きつい」と感じるなら、収入を増やす方向も検討してください。

手取り16万円(年収約240万円)から収入を上げるための選択肢は、大きく3つあります。

- 💼 転職:同業種でも企業規模や勤務地によって年収30〜50万円の差が出ることは珍しくありません。手取り16万円が業界水準より低い場合は、転職で手取り18〜20万円を目指す方が、節約よりも効果が大きいケースがあります

- 💼 副業:クラウドソーシング(ライティング・データ入力・デザインなど)で月2〜5万円の収入を得ている人は少なくありません。ただし、就業規則で副業が禁止されている場合は確認が必要です

- 💼 資格取得・スキルアップ:実務に直結する資格(簿記・宅建・ITパスポートなど)を取得することで、昇給や転職時の年収アップにつながる可能性があります。ただし、資格取得には時間と費用がかかるため、費用対効果を見極めることが重要です

「今すぐ家賃を下げる」のが難しい場合でも、半年〜1年後の更新タイミングで引越しを検討するという選択肢があります。それまでに収入アップの手を打っておくことで、次の物件選びの選択肢が広がります。なお、賃貸の更新時に知っておくべきことは賃貸の更新料を払わないとどうなる?で解説しています。

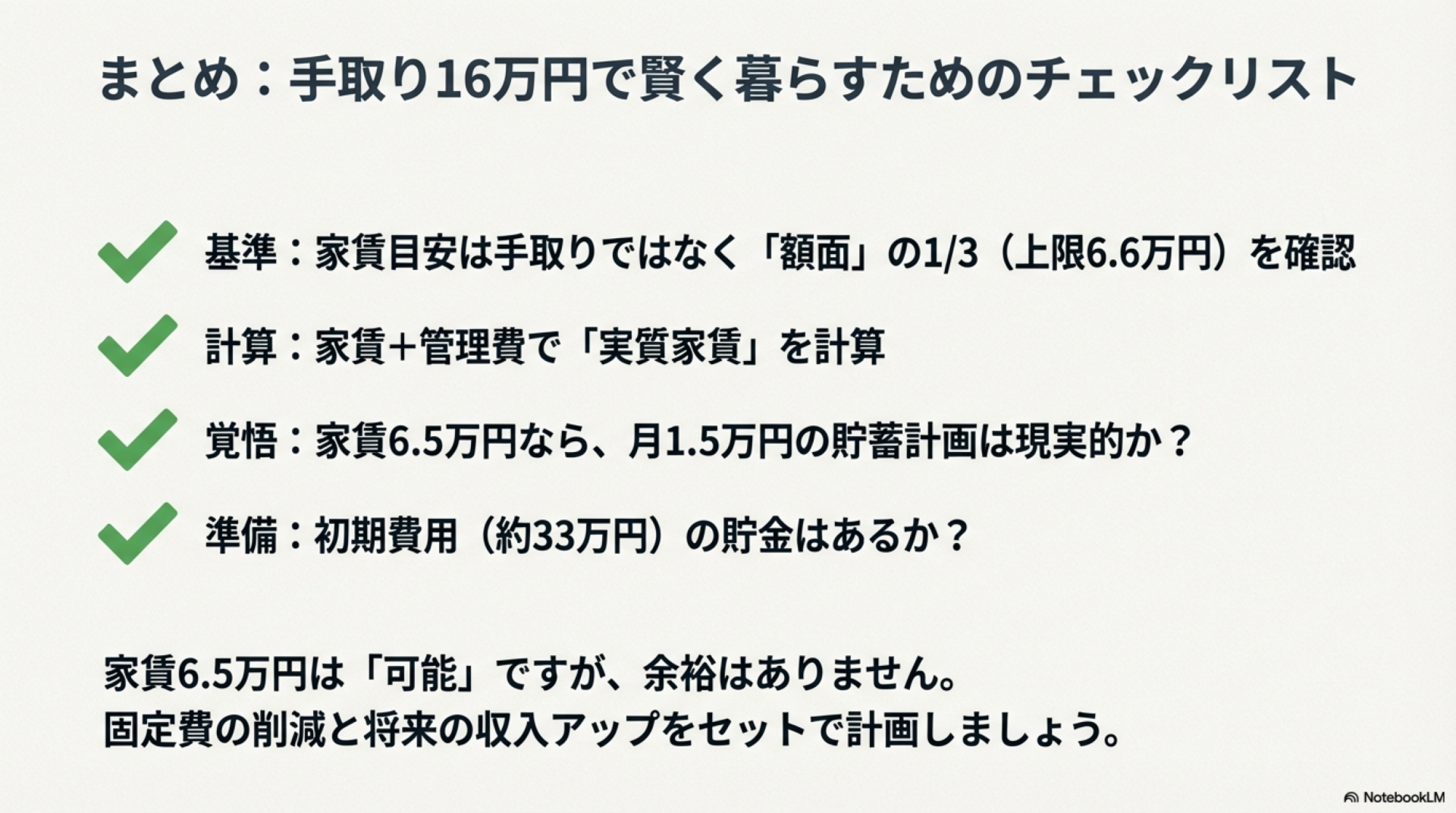

まとめ

手取り16万円(額面約20万円)の場合、管理費込みで家賃6万〜6.5万円は「可能だが余裕は少ない」ラインです。入居審査の基準である「額面の3分の1」にはギリギリ収まるため、審査には通る可能性が高いものの、生活費を意識的にコントロールする必要があります。

収支シミュレーションでは、通信費や食費の見直しで月1〜1.5万円の貯蓄を確保することが現実的な目標になります。家賃を5.5万円まで下げれば月2万円の貯蓄が可能ですが、物件の選択肢が狭まるトレードオフがあるため、通勤時間と住環境のバランスを考えて判断してください。

初期費用は家賃の4〜5ヶ月分(約26〜33万円)が必要です。敷金・礼金ゼロの物件やフリーレント物件を活用すれば負担を軽減できます。「きつい」と感じたら節約だけにこだわらず、転職や副業で収入を増やす方向も視野に入れてみてください。

手取り16万円の一人暮らしQ&A

- 手取り16万円で家賃6.5万円は高すぎますか?

-

管理費込みで6.5万円なら手取りの約41%です。生活はできますが、余裕はかなり少なくなります。食費や通信費を意識的に抑える覚悟がないなら、6万円以下に抑えるほうが安全です。

- 手取り16万円で毎月いくら貯金できますか?

-

家賃6万〜6.5万円の場合、生活費を管理すれば月1〜1.5万円の貯蓄が目安です。家賃5.5万円なら月2万円、家賃7万円では月5,000円程度がやっとで、赤字の月も出ます。

- 家賃を下げるためにはどうすればいいですか?

-

エリアを郊外にずらす、築年数の条件をゆるめる、駅徒歩の条件を広げるの3つが効果的です。また、更新のタイミングで家賃交渉をする方法もあります。

- 手取り16万円で「きつい」と感じたらどうすればいい?

-

まずは固定費(通信費・保険料)を見直してください。それでも改善しない場合は、転職や副業で収入を増やすことを検討するのが根本的な解決策です。

- 都心と郊外、どちらに住むべきですか?

-

通勤時間が片道45分以内で家賃が予算内に収まるエリアがひとつの目安です。家賃6万円台なら、東京23区の周辺区または隣接県が現実的な選択肢になります。

【参考情報】